| 1. | МКУ "ГОРОДСКОЕ ХОЗЯЙСТВО" 646900, Омская область, Калачинский район, г. Калачинск, ул. Советская, д. 18 Консультирование по вопросам коммерческой деятельности и управления |

| 2. | "КОМИТЕТ ПО ДМФКИС" 646900, Омская область, Калачинский район, г. Калачинск, ул. Ленина, д. 51 Деятельность органов местного самоуправления муниципальных районов |

| 3. | КОМИТЕТ ПО КУЛЬТУРЕ И ИСКУССТВУ 646900, Омская область, Калачинский район, г. Калачинск, ул. Калинина, д. 33 Деятельность органов местного самоуправления по управлению вопросами общего характера |

| 4. | УПРАВЛЕНИЕ СХ И П 646900, Омская область, Калачинский район, г. Калачинск, ул. Советская, д. 18 Деятельность органов местного самоуправления по управлению вопросами общего характера Учредитель — АДМИНИСТРАЦИЯ КАЛАЧИНСКОГО МУНИЦИПАЛЬНОГО РАЙОНА |

| 5. | КОМИТЕТ ПО ОБРАЗОВАНИЮ 646900, Омская область, Калачинский район, г. Калачинск, ул. Ленина, д. 51 Деятельность органов местного самоуправления по управлению вопросами общего характера Учредитель — АДМИНИСТРАЦИЯ КАЛАЧИНСКОГО МУНИЦИПАЛЬНОГО РАЙОНА |

| 6. | КУМИ 646900, Омская область, Калачинский район, г. Калачинск, ул. Советская, д. 18 Деятельность органов местного самоуправления по управлению вопросами общего характера |

| 7. | МКУ УС И ЖКХ КАЛАЧИНСКОГО РАЙОНА 646900, Омская область, г. Калачинск, ул. Советская, д. 18 Деятельность органов местного самоуправления муниципальных районов |

| 8. | ООО "ОСК "ПРИИРТЫШЬЕ" 646900, Омская область, Калачинский район, г. Калачинск, ул. Советская, д. 18 Страхование имущества Учредитель — АДМИНИСТРАЦИЯ КАЛАЧИНСКОГО МУНИЦИПАЛЬНОГО РАЙОНА |

Контрольно-счетный орган муниципального образования

Комитет финансов и контроля Администрации Калачинского муниципального района Омской области

Первый понедельник с 14.00 до 18.00

Учредитель КАЛАЧИНСКИЙ КОМИТЕТ ФИНАНСОВ И КОНТРОЛЯ также является руководителем или учредителем 8 других организаций:

Согласно данным ЕГРЮЛ, организация КАЛАЧИНСКИЙ КОМИТЕТ ФИНАНСОВ И КОНТРОЛЯ — или КОМИТЕТ ФИНАНСОВ И КОНТРОЛЯ АДМИНИСТРАЦИИ КАЛАЧИНСКОГО МУНИЦИПАЛЬНОГО РАЙОНА ОМСКОЙ ОБЛАСТИ — зарегистрирована 11 января 2002 года по адресу 646900, Омская область, Калачинский район, г. Калачинск, ул. Советская, д. 18. Налоговый орган — межрайонная инспекция Федеральной налоговой службы №12 по Омской области.

Реквизиты юридического лица — ОГРН 1025501595327, ИНН 5515006860, КПП 551501001. Регистрационный номер в ПФР — 065017000514, регистрационный номер в ФСС — 550710904455071. Организационно-правовой формой является "Муниципальные казенные учреждения", а формой собственности — "Муниципальная собственность".

Основным видом деятельности организации КАЛАЧИНСКИЙ КОМИТЕТ ФИНАНСОВ И КОНТРОЛЯ является "Деятельность органов местного самоуправления муниципальных районов".

Председатель комитета — Позябкина Галина Анатольевна.

На 19 июня 2023 года юридическое лицо является действующим.

Найдено 0 документов

Ничего не найдено

Сокращенное наименование: КСП г. Омска.

Телефон приемной: (3812) 53-53-51, факс (3812) 30-26-73

Юридический и фактический адрес: 644024, г.Омск, ул.Думская, 1

Телефон доверия: (3812) 53-53-51

E-mail: 409@kspomsk.ru,

График личного приема граждан Российской Федерации руководителями Контрольно-счетной палаты города Омска:

Председатель КСП г. Омска Лен Ирина Викторовна

каждый первый понедельник месяца с 16.00 до 17.00 часов.

Заместитель Председателя КСП г. Омска Короткова Елена Олеговна

каждый третий понедельник месяца с 16.00 до 17.00 часов

Запись на личный прием граждан Российской Федерации производится

по адресу: 644024, г. Омск, ул. Думская, 1 или по телефону (3812) 53-53-51

При личном приеме гражданин предъявляет документ, удостоверяющий его личность.

Основные положения учетной политики КСП г. Омска

Руководствуясь Федеральным законом от 6 декабря 2011 года № 402 «О бухгалтерском учете» и действующими Федеральными стандартами бухгалтерского учета для организаций государственного сектора в целях организации и ведения бухгалтерского учета Контрольно-счетной палаты города Омска принят приказ Председателя КСП г. Омска от 25 декабря 2019 года № 23-О «Об утверждении учетной политики Контрольно-счетной палаты города Омска».

Основные положения учетной политики Контрольно-счетной палаты города Омска:

- рабочий план счетов и его применение,

- правила документооборота, в том числе порядок и сроки передачи ответственными должностными лицами КСП г. Омска первичных (сводных) учетных документов,

- порядок и сроки проведения инвентаризации активов, имущества, учитываемого на забалансовых счетах, обязательств, иных объектов бухгалтерского учета,

- метод определения справедливой стоимости для различных видов активов (признание в учете объектов основных средств, выявленных при инвентаризации, осуществляется по справедливой стоимости, установленной методом рыночных цен на дату принятия к учету; сумма ущерба, причиненного в результате хищений, недостач, порчи и пр., подлежащего возмещению виновными лицами, признается по справедливой стоимости, определяемой методом рыночных цен),

- порядок формирования инвентарного номера объекта основных средств в КСП г. Омска,

- порядок объединения объектов основных средств, срок полезного использования которых одинаков, стоимость которых не является существенной, в один инвентарный объект, признаваемый для целей бухгалтерского учета комплексом объектов основных средств,

- порядок включения в стоимость объекта основных средств затрат по замене отдельных составных частей объекта, в связи с требованиями его эксплуатации, в том числе в ходе капитального ремонта,

- порядок включения в объем произведенных капитальных вложений (с дальнейшим признанием в стоимости объекта основных средств) затрат на создание активов при проведении регулярных осмотров на предмет наличия дефектов, являющихся обязательным условием их эксплуатации, а также при проведении ремонтов,

- методы начисления амортизации (на объект основных средств стоимостью от 100 000 рублейначисление амортизации осуществляется линейным методом),

- единица бухгалтерского учета запасов (номенклатурная единица),

- порядок группировки материальных запасов,

- порядок уточнения первоначальной стоимости материальных запасов находящихся в пути,

- выбор способа определения стоимости, по которой объекты материальных запасов списываются с учета,

- технология обработки (представления (обмена)) учетной информации,

- порядок признания в бухгалтерском учете и раскрытия в бухгалтерской (финансовой) отчетности событий после отчетной даты.

Документы

Найдено 2 документа

Отчёт контрольно - счётной палаты Омской области за 2022 год

Опубликовано: 30.05.2023

Основополагающие документы, регулирующие деятельность

контрольно-счетного органа

1. Разработанные в рамках ИНТОСАИ:

- Лимская декларация руководящих принципов контроля;

- Мексиканская декларация независимости;

2. Федеральное законодательство:

Бюджетный кодекс Российской Федерации;

Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»;

Федеральный закон от 7 февраля 2011 года № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований»;

Федеральный закон от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»;

3. Муниципальные правовые акты:

Устав города Омска;

Положение о Контрольно-счетной палате города Омска, утвержденное Решением Омского городского Совета от 10.10.2001 № 409;

Решение Омского городского Совета от 28.11.2007 № 74 «О бюджетном процессе в городе Омске»;

Контроль — это один из базовых элементов организационной и управленческой деятельности, применяемый не только на государственном, но и на муниципальном уровне правового регулирования.

Закон 2003 г. (ст. 34) впервые предусмотрел на федеральном уровне создание контрольных органов местного самоуправления. Как известно, система местного самоуправления очень часто копирует формы государственного управления. На государственном уровне Государственной Думой Федерального Собрания РФ в целях контроля над использованием исполнительной властью финансовых средств и выполнения других задач была сформирована Счетная палата РФ. Ее основные задачи сформулированы в Федеральном законе от 11 января 1995 г. № 4-ФЗ «О Счетной палате Российской Федерации». На уровне субъектов РФ также стали создавать аналогичные органы и принимать соответствующее законодательство.

Правовое регулирование организации и деятельности контрольно-счетных органов муниципальных образований основывается на Конституции Российской Федерации и осуществляется Федеральным законом от 6 октября 2003 года N 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации", Бюджетным кодексом Российской Федерации, Федеральным законом от 07.02.2011 г. № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований», другими федеральными законами и иными нормативными правовыми актами Российской Федерации, муниципальными нормативными правовыми актами. В случаях и порядке, установленных федеральными законами, правовое регулирование организации и деятельности контрольно-счетных органов муниципальных образований осуществляется также законами субъекта Российской Федерации.

Федеральные законы и иные нормативные правовые акты не должны противоречить Бюджетному кодексу Российской Федерации и Федеральному закону от 07.02.2011 г. № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» (далее – Федеральному закону о контрольно-счетных органах).

Контрольно-счетный орган муниципального образования является постоянно действующим органом внешнего муниципального финансового контроля, образуется представительным органом муниципального образования и подотчетен ему. Он обладает функциональной независимостью и осуществляют свою деятельность самостоятельно. Его деятельность не может быть приостановлена, в том числе в связи с досрочным прекращением полномочий представительного органа. Наименования, полномочия, состав и порядок его деятельности устанавливаются нормативным правовым актом представительного органа муниципального образования. Он в соответствии с уставом может обладать правами юридического лица, имеет гербовую печать, бланки со своим наименованием и с изображением герба муниципального образования.

Организация и деятельность контрольно-счетного органа внутригородского муниципального образования городов федерального значения определяются законом субъекта Российской Федерации - города федерального значения.

Представительные органы поселений, входящих в состав муниципального района, вправе заключать соглашения с представительным органом муниципального района о передаче контрольно-счетному органу муниципального района полномочий контрольно-счетного органа поселения по осуществлению внешнего муниципального финансового контроля.

В контрольно-счетном органе может быть образован коллегиальный орган (коллегия). Коллегиальный орган (коллегия) рассматривает наиболее важные вопросы деятельности контрольно- счетного органа, включая вопросы планирования и организации его деятельности, методологии контрольной деятельности. Компетенция и порядок работы коллегиального органа (коллегии) определяются соответственно законом субъекта Российской Федерации или нормативным правовым актом представительного органа муниципального образования и (или) регламентом контрольно-счетного органа.

Штатная численность контрольно-счетного органа муниципального образования определяется нормативным правовым актом представительного органа муниципального образования.

В порядке, определяемом законами субъектов Российской Федерации - городов федерального значения, представительные органы внутригородских муниципальных образований городов федерального значения вправе заключать соглашения с контрольно-счетными органами субъектов Российской Федерации - городов федерального значения о передаче им полномочий по осуществлению внешнего муниципального финансового контроля.

Контрольно-счетный орган муниципального образования образуется в составе председателя и аппарата контрольно-счетного органа. Уставом муниципального образования или нормативным правовым актом представительного органа муниципального образования в составе контрольно-счетного органа может быть предусмотрена одна должность заместителя председателя контрольно-счетного органа муниципального образования, а также должности аудиторов контрольно-счетного органа. Эти должности могут быть отнесены к муниципальным должностям. Срок их полномочий не может быть меньше срока полномочий представительного органа. Структура и штатная численность органа определяется нормативно-правовым актом представительного органа. В состав аппарата контрольно-счетного органа входят инспекторы и иные штатные работники. На инспекторов контрольно-счетных органов возлагаются обязанности по организации и непосредственному проведению внешнего муниципального финансового контроля.

Председатель, заместитель председателя и аудиторы контрольно-счетного органа муниципального образования назначаются на должность представительным органом муниципального образования.

Предложения о кандидатурах на должность председателя контрольно-счетного органа муниципального образования вносятся в представительный орган муниципального образования:

1) председателем представительного органа муниципального образования;

2) депутатами представительного органа муниципального образования - не менее одной трети от установленного числа депутатов представительного органа муниципального образования;

3) главой муниципального образования.

Право внесения предложений о кандидатурах на должность председателя контрольно-счетного органа муниципального образования в представительный орган муниципального образования в соответствии с уставом муниципального образования и (или) нормативным правовым актом представительного органа муниципального образования может быть предоставлено также комитетам и комиссиям представительного органа муниципального образования.

Предложения о кандидатурах на должности заместителя председателя и аудиторов контрольно-счетного органа муниципального образования вносятся в представительный орган муниципального образования. Порядок рассмотрения кандидатур на должности председателя, заместителя председателя и аудиторов контрольно-счетного органа муниципального образования устанавливается нормативным правовым актом или регламентом представительного органа муниципального образования.

На должность председателя, заместителя председателя и аудиторов контрольно-счетного органа муниципального образования назначаются граждане Российской Федерации, имеющие высшее образование и опыт работы в области государственного, муниципального управления, государственного, муниципального контроля (аудита), экономики, финансов, юриспруденции. Представительным органом могут быть установлены дополнительные требования.

Гражданин Российской Федерации не может быть назначен на должность председателя, заместителя председателя или аудитора контрольно-счетного органа в случае:

1) наличия у него неснятой или непогашенной судимости;

2) признания его недееспособным или ограниченно дееспособным решением суда, вступившим в законную силу;

3) отказа от прохождения процедуры оформления допуска к сведениям, составляющим государственную и иную охраняемую федеральным законом тайну, если исполнение обязанностей по должности, на замещение которой претендует гражданин, связано с использованием таких сведений;

4) выхода из гражданства Российской Федерации или приобретения гражданства иностранного государства либо получения вида на жительство или иного документа, подтверждающего право на постоянное проживание гражданина Российской Федерации на территории иностранного государства.

Граждане, замещающие муниципальные должности в контрольно-счетном органе муниципального образования, не могут состоять в близком родстве или свойстве (родители, супруги, дети, братья, сестры, а также братья, сестры, родители и дети супругов) с председателем представительного органа муниципального образования, главой муниципального образования, главой местной администрации, руководителями судебных и правоохранительных органов, расположенных на территории соответствующего муниципального образования.

Председатели, заместители председателя и аудиторы контрольно-счетных органов не могут заниматься другой оплачиваемой деятельностью, кроме преподавательской, научной и иной творческой деятельности. При этом преподавательская, научная и иная творческая деятельность не может финансироваться исключительно за счет средств иностранных государств, международных и иностранных организаций, иностранных граждан и лиц без гражданства, если иное не предусмотрено международным договором Российской Федерации или законодательством Российской Федерации.

Должностные лица контрольно-счетных органов подлежат государственной защите в соответствии с законодательством Российской Федерации о государственной защите судей, должностных лиц правоохранительных и контролирующих органов и иными нормативными правовыми актами Российской Федерации.

Должностное лицо контрольно-счетного органа досрочно освобождается от должности на основании решения представительного органа в случае:

1) вступления в законную силу обвинительного приговора суда в отношении его;

2) признания его недееспособным или ограниченно дееспособным вступившим в законную силу решением суда;

3) выхода из гражданства Российской Федерации или приобретения гражданства иностранного государства либо получения вида на жительство или иного документа, подтверждающего право на постоянное проживание гражданина Российской Федерации на территории иностранного государства;

4) подачи письменного заявления об отставке;

5) нарушения требований законодательства Российской Федерации при осуществлении возложенных на него должностных полномочий или злоупотребления должностными полномочиями, если за решение о досрочном освобождении такого должностного лица проголосует большинство от установленного числа депутатов законодательного (представительного) органа;

6) достижения установленного законом субъекта Российской Федерации, нормативным правовым актом представительного органа муниципального образования в соответствии с федеральным законом предельного возраста пребывания в должности;

7) выявления обстоятельств близкого родства или свойства.

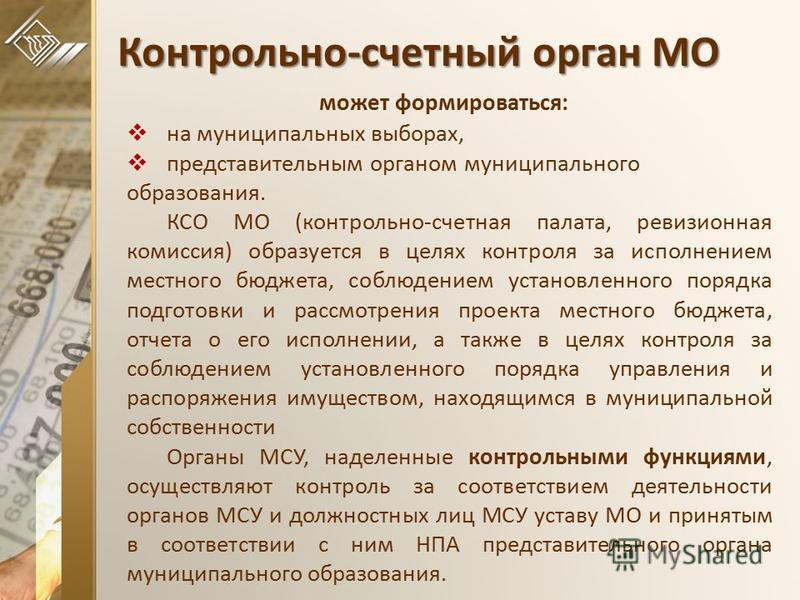

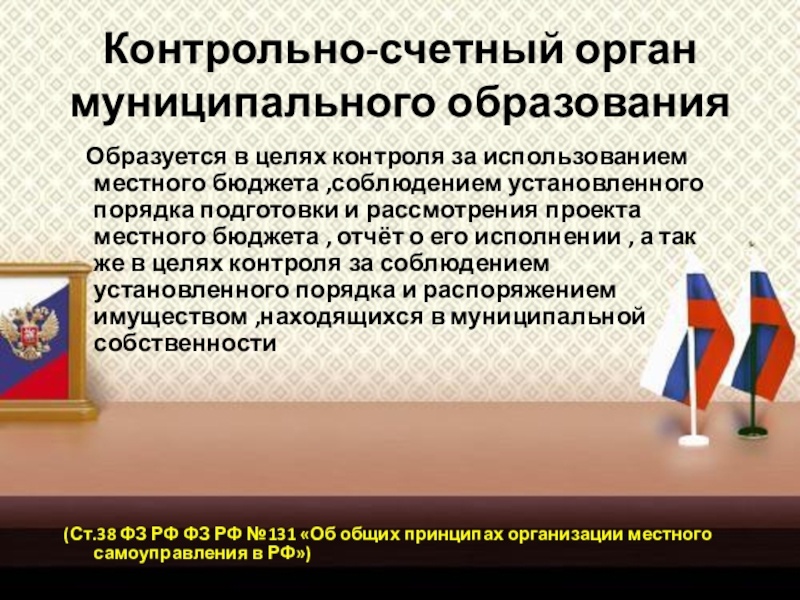

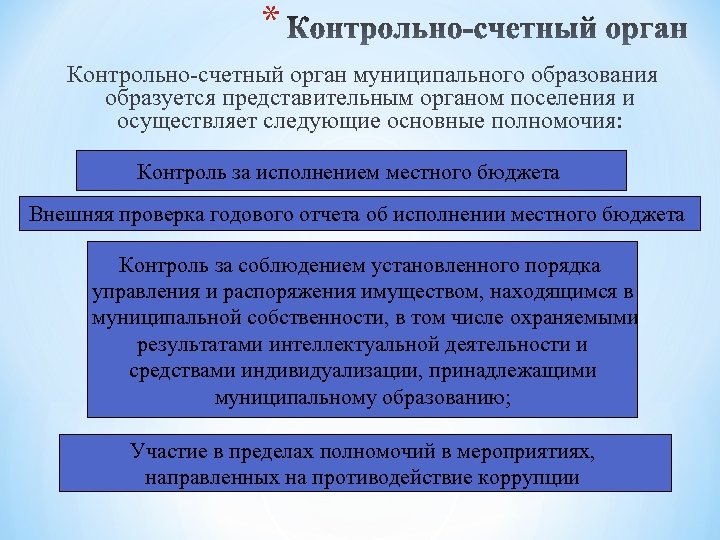

Контрольно-счетный орган муниципального образования осуществляет следующие основные полномочия:

1) контроль за исполнением местного бюджета;

2) экспертиза проектов местного бюджета;

3) внешняя проверка годового отчета об исполнении местного бюджета;

4) организация и осуществление контроля за законностью, результативностью (эффективностью и экономностью) использования средств местного бюджета, а также средств, получаемых местным бюджетом из иных источников, предусмотренных законодательством Российской Федерации;

5) контроль за соблюдением установленного порядка управления и распоряжения имуществом, находящимся в муниципальной собственности, в том числе охраняемыми результатами интеллектуальной деятельности и средствами индивидуализации, принадлежащими муниципальному образованию;

6) оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств местного бюджета, а также оценка законности предоставления муниципальных гарантий и поручительств или обеспечения исполнения обязательств другими способами по сделкам, совершаемым юридическими лицами и индивидуальными предпринимателями за счет средств местного бюджета и имущества, находящегося в муниципальной собственности;

7) финансово-экономическая экспертиза проектов муниципальных правовых актов (включая обоснованность финансово-экономических обоснований) в части, касающейся расходных обязательств муниципального образования, а также муниципальных программ;

8) анализ бюджетного процесса в муниципальном образовании и подготовка предложений, направленных на его совершенствование;

9) подготовка информации о ходе исполнения местного бюджета, о результатах проведенных контрольных и экспертно-аналитических мероприятий и представление такой информации в представительный орган муниципального образования и главе муниципального образования;

10) участие в пределах полномочий в мероприятиях, направленных на противодействие коррупции;

11) иные полномочия в сфере внешнего муниципального финансового контроля, установленные федеральными законами, законами субъекта Российской Федерации, уставом и нормативными правовыми актами представительного органа муниципального образования.

Контрольно-счетный орган муниципального района, помимо указанных полномочий, осуществляет контроль за законностью, результативностью (эффективностью и экономностью) использования средств бюджета муниципального района, поступивших в бюджеты поселений, входящих в состав данного муниципального района.

При проведении контрольного или экспертно-аналитического мероприятия контрольно-счетным органом составляется соответствующий акт (акты), который доводится до сведения руководителей проверяемых органов и организаций. На основании акта (актов) контрольно-счетным органом составляется отчет или заключение.

Требования и запросы должностных лиц контрольно-счетных органов, связанные с осуществлением ими своих должностных полномочий, установленных законодательством и муниципальными нормативными правовыми актами, являются обязательными для исполнения органами местного самоуправления и муниципальными органами, организациями, в отношении которых осуществляется внешний муниципальный финансовый контроль. За неисполнение требований виновные привлекаются к ответственности в соответствии с законодательством.

Должностные лица контрольно-счетных органов при осуществлении возложенных на них должностных полномочий имеют право:

1) беспрепятственно входить на территорию и в помещения, занимаемые проверяемыми органами и организациями, иметь доступ к их документам и материалам, а также осматривать занимаемые ими территории и помещения;

2) в случае обнаружения подделок, подлогов, хищений, злоупотреблений и при необходимости пресечения данных противоправных действий опечатывать кассы, кассовые и служебные помещения, склады и архивы проверяемых органов и организаций, изымать документы и материалы с учетом ограничений, установленных законодательством Российской Федерации. Опечатывание касс, кассовых и служебных помещений, складов и архивов, изъятие документов и материалов производятся с участием уполномоченных должностных лиц проверяемых органов и организаций и составлением соответствующих актов;

3) в пределах своей компетенции направлять запросы должностным лицам территориальных органов федеральных органов исполнительной власти и их структурных подразделений, органов государственной власти и государственных органов субъектов Российской Федерации, органов территориальных государственных внебюджетных фондов, органов местного самоуправления и муниципальных органов, организаций;

4) в пределах своей компетенции требовать от руководителей и других должностных лиц проверяемых органов и организаций представления письменных объяснений по фактам нарушений, выявленных при проведении контрольных мероприятий, а также необходимых копий документов, заверенных в установленном порядке;

5) составлять акты по фактам непредставления или несвоевременного представления должностными лицами проверяемых органов и организаций документов и материалов, запрошенных при проведении контрольных мероприятий;

6) в пределах своей компетенции знакомиться со всеми необходимыми документами, касающимися финансово-хозяйственной деятельности проверяемых органов и организаций, в том числе в установленном порядке с документами, содержащими государственную, служебную, коммерческую и иную охраняемую законом тайну;

7) знакомиться с информацией, касающейся финансово-хозяйственной деятельности проверяемых органов и организаций и хранящейся в электронной форме в базах данных проверяемых органов и организаций, в том числе в установленном порядке с информацией, содержащей государственную, служебную, коммерческую и иную охраняемую законом тайну;

8) знакомиться с технической документацией к электронным базам данных;

9) составлять протоколы об административных правонарушениях, если такое право предусмотрено законодательством Российской Федерации.

Должностные лица контрольно-счетных органов не вправе вмешиваться в оперативно-хозяйственную деятельность проверяемых органов и организаций, а также разглашать информацию, полученную при проведении контрольных мероприятий, предавать гласности свои выводы до завершения контрольных мероприятий и составления соответствующих актов и отчетов.

Должностные лица контрольно-счетных органов несут ответственность в соответствии с законодательством Российской Федерации за достоверность и объективность результатов проводимых ими контрольных и экспертно-аналитических мероприятий, а также за разглашение государственной и иной охраняемой законом тайны.

Председатель, заместитель председателя и аудиторы контрольно-счетного органа муниципального образования вправе участвовать в заседаниях представительного органа муниципального образования и в заседаниях иных органов местного самоуправления. Указанные лица вправе участвовать в заседаниях комитетов, комиссий и рабочих групп, создаваемых представительным органом муниципального образования.

Контрольно-счетные органы по результатам проведения контрольных мероприятий вправе вносить в органы местного самоуправления и муниципальные органы, проверяемые органы и организации и их должностным лицам представления для их рассмотрения и принятия мер по устранению выявленных нарушений и недостатков, предотвращению нанесения материального ущерба муниципальному образованию или возмещению причиненного вреда, по привлечению к ответственности должностных лиц, виновных в допущенных нарушениях, а также мер по пресечению, устранению и предупреждению нарушений.

Представление контрольно-счетного органа подписывается председателем контрольно-счетного органа либо его заместителем. Муниципальным нормативным правовым актом право подписывать представление контрольно-счетного органа может быть предоставлено также аудиторам.

В случае, если при проведении контрольных мероприятий выявлены факты незаконного использования средств местного бюджета, в которых усматриваются признаки преступления или коррупционного правонарушения, контрольно-счетный орган в установленном порядке незамедлительно передает материалы контрольных мероприятий в правоохранительные органы.

Контрольно-счетный орган субъекта Российской Федерации и контрольно-счетные органы муниципальных образований при осуществлении своей деятельности вправе взаимодействовать между собой, с контрольно-счетными органами других субъектов Российской Федерации и муниципальных образований, а также со Счетной палатой Российской Федерации, с территориальными управлениями Центрального банка Российской Федерации, налоговыми органами, органами прокуратуры, иными правоохранительными, надзорными и контрольными органами Российской Федерации, субъектов Российской Федерации и муниципальных образований. Контрольно-счетные органы вправе заключать с ними соглашения о сотрудничестве и взаимодействии.

Контрольно-счетные органы вправе вступать в объединения (ассоциации) контрольно-счетных органов субъекта Российской Федерации.

Контрольно-счетные органы ежегодно подготавливают отчеты о своей деятельности, которые направляются на рассмотрение в представительные органы. Отчеты опубликовываются в средствах массовой информации или размещаются в сети Интернет только после их рассмотрения представительными органами.

Финансовое обеспечение деятельности контрольно-счетного органа осуществляется за счет средств местного бюджета

Статья 38. Контрольно-счетный орган муниципального образования

(в ред. Федерального закона от 30.11.2011 N 361-ФЗ)

(см. текст в предыдущей редакции)

1. В целях осуществления внешнего муниципального финансового контроля представительный орган муниципального образования вправе образовать контрольно-счетный орган муниципального образования.(часть 1 в ред. Федерального закона от 27.05.2014 N 136-ФЗ)

(см. текст в предыдущей редакции)

2. Порядок организации и деятельности контрольно-счетного органа муниципального образования определяется Федеральным законом от 7 февраля 2011 года N 6-ФЗ "Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований", настоящим Федеральным законом, Бюджетным кодексом Российской Федерации, другими федеральными законами и иными нормативными правовыми актами Российской Федерации, муниципальными нормативными правовыми актами. В случаях и порядке, установленных федеральными законами, правовое регулирование организации и деятельности контрольно-счетных органов муниципальных образований осуществляется также законами субъекта Российской Федерации.